こんにちは。40代のサラリーマンの皆さん、新NISAを始めて数ヶ月が経ちましたか?

多くの方が「オルカン」や「S&P500」といった投資信託を積み立てていることと思います。確かに、これは王道であり、数字上も合理的な選択です。自動で再投資されるため、複利効果も最大化できます。

でも、正直に言います。投資信託だけでは、投資を続けるモチベーションが湧かないという声を、私は何度も聞いてきました。

「毎月積み立ててるけど、正直何も実感がない」

「数字が増えてるだけで、投資してる実感がゼロ」

「これって本当に自分のお金なのかな…?」

もしあなたもそう感じているなら、今日お伝えする海外ETFという選択肢が、投資人生を大きく変えるかもしれません。

海外ETFの最大の魅力:「配当金が振り込まれる喜び」

海外ETFとは、簡単に言えば「株式市場で売買できる投資信託」のようなものです。VOO(S&P500連動)、VYM(高配当株)、QQQ(ハイテク株)などが代表的です。

そして、投資信託との最大の違いは、配当金が実際にあなたの証券口座に振り込まれることです。

実際に私が体験した「配当金の喜び」

私が初めてVYM(バンガード米国高配当株ETF)から配当金を受け取ったのは、2023年の夏でした。金額はわずか3,000円ほど。

でも、その瞬間の感動は今でも忘れられません。

「自分が投資した企業から、本当にお金が返ってきた」

この実感が、投資を続けるエネルギーになったのです。毎年4回(3月、6月、9月、12月)、配当金が振り込まれるたびに、「よし、次も頑張ろう」と思えます。

投資信託では味わえない、この具体的な喜びこそが、海外ETFの最大の魅力なのです。

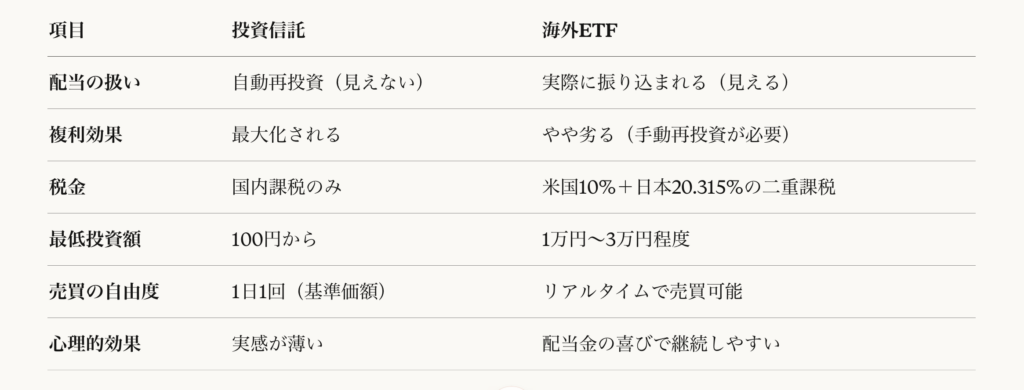

投資信託 vs 海外ETF:どちらが正解?

「でも、投資信託の方が効率的なんでしょ?」

その疑問、ごもっともです。ここで、両者を比較してみましょう。

数字だけ見れば、投資信託の方が有利です。特に、米国での10%課税(二重課税)は、海外ETFの大きなデメリットです。

二重課税を正直に説明します

例えば、米国企業から100ドルの配当が出た場合:

米国で10%課税 → 90ドルになる

日本で20.315%課税 → 約71ドルが手元に残る

一方、投資信託なら日本の課税のみなので、約80ドルが再投資されます。

つまり、税金面では約9ドル(約10%)損をする計算です。

それでも私が海外ETFをおすすめする理由は、この**「損」を上回る「心理的メリット」**があるからです。

それでも海外ETFを選ぶ理由:「感情の正解」

投資は、数字だけの世界ではありません。続けられなければ、どんなに効率的な投資も意味がないのです。

私がこれまで見てきた中で、投資信託だけで運用していた人の多くは、相場が下がったときにモチベーションを失い、積み立てをやめてしまいました。

一方、海外ETFで配当金を受け取っている人は、相場が下がっても「配当金が増えるチャンス」と前向きに捉え、投資を続けています。

配当金がもたらす3つの心理的効果

成果の可視化: 数字の増加だけでなく、「実際にお金が入ってくる」という実感

投資の継続: 定期的な報酬により、長期投資のモチベーションを維持

生活の充実: 配当金で好きなものを買う楽しみが、人生を豊かにする

これは「数字上の正解」ではありませんが、**「感情の正解」**なのです。

40代サラリーマンにおすすめの海外ETF3選

それでは、具体的にどの海外ETFが40代のサラリーマンに適しているか、ご紹介します。

1. VYM(バンガード米国高配当株ETF)

配当利回り: 約3.0%

配当頻度: 年4回

おすすめポイント: 安定した大企業中心で、配当の喜びを感じやすい

「まずは配当金の実感を味わいたい」という方に最適です。1株約1万円前後で購入でき、年間約1,200円の配当が期待できます。

2. VOO(バンガードS&P500ETF)

配当利回り: 約1.5%

配当頻度: 年4回

おすすめポイント: S&P500に連動し、成長と配当のバランスが良い

投資信託で「eMAXIS Slim米国株式(S&P500)」を積み立てている方の「補完」として最適です。配当を実感しながら、米国の成長も取り込めます。

3. QQQ(インベスコQQQ)

配当利回り: 約0.5%

配当頻度: 年4回

おすすめポイント: ハイテク企業中心で、成長性が高い

「配当よりも成長を重視したいが、配当の喜びも欲しい」という欲張りな方におすすめです。Apple、Microsoft、NVIDIAなど、AI時代を牽引する企業に投資できます。

【2026年最新】AIツールで海外ETFを賢く選ぶ方法

「でも、どのETFがいいか判断できない…」

そんなあなたに朗報です。2026年現在、AI投資ツールが劇的に進化しています。

おすすめAIツール:Perplexity Finance

Perplexity AIの金融特化機能を使えば、以下のような分析が数分で完了します。

プロンプト例:

VYM、VOO、QQQの過去5年間のトータルリターン(配当込み)を比較して。40代で老後資金を意識しつつ、今の生活も楽しみたい人にはどれがおすすめ?

このように質問すると、AIが最新のデータと出典付きで、あなたに最適なETFを提案してくれます。忙しいサラリーマンでも、通勤時間の5分でプロレベルのリサーチが可能なのです。

詳しい使い方は、以前の記事「Perplexity AIで見つける!2026年版・米国株AI関連銘柄の賢い探し方」をご参照ください。

40代のあなたへ:「数字の正解」と「感情の正解」のバランスを

ここまで読んで、こう思った方もいるでしょう。

「結局、投資信託と海外ETF、どっちがいいの?」

私の答えは、**「両方やればいい」**です。

私が実践している黄金比率

- 投資信託(70%): 積立NISAで「eMAXIS Slim米国株式」を毎月10万円

- 海外ETF(30%): 成長投資枠でVYMとVOOを購入、配当金を楽しむ

この比率なら、複利効果を最大化しながらも、配当金という「ご褒美」を定期的に受け取れます。

40代は、老後資金も大切ですが、今の生活や子供の教育費も気になる年代です。すべてを「将来のため」に我慢する必要はありません。

投資信託で効率的に資産を増やし、海外ETFの配当金で今の人生を少し豊かにする。

このバランスこそが、40代サラリーマンにとっての「本当の正解」だと、私は信じています。

まとめ:投資は「続けられるかどうか」が最も重要

長くなりましたが、最後にお伝えしたいことがあります。

投資の世界では、「効率」や「リターン」ばかりが語られがちです。でも、どんなに優れた投資戦略も、続けられなければ意味がありません。

海外ETFの配当金は、投資を続けるための「ご褒美」です。

3ヶ月に1回、数千円の配当金が振り込まれるたびに、「投資してよかった」と実感できる。この小さな喜びの積み重ねが、20年、30年という長期投資を支えてくれるのです。

もしあなたが今、「投資信託だけでは物足りない」と感じているなら、新NISAの成長投資枠で海外ETFを1株買ってみてください。

数ヶ月後、初めての配当金が振り込まれたとき、投資の見え方がガラリと変わるはずです。

【今日のアクション】

- 証券会社でVYMまたはVOOの株価をチェック

- 成長投資枠の余裕分で1株だけ購入

- 配当金スケジュールをカレンダーに登録

この3ステップで、あなたの投資人生は新しいステージに進みます。

配当金という「小さな幸せ」を味わいながら、一緒に豊かな未来を築いていきましょう。

【免責事項】

- AIによるコンテンツ制作について 本記事は最新のAI技術を活用して情報収集および執筆を行っております。情報の正確性や最新性には細心の注意を払っておりますが、AIの性質上、誤った情報や古いデータが含まれる可能性があります。必ず公式情報や最新の市場データをご自身でご確認いただきますようお願い申し上げます。

- 投資判断について 本記事で提供する情報は投資勧誘を目的としたものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただけますようお願いいたします。万が一、本記事の情報に基づいて被った損害等については、一切の責任を負いかねますのであらかじめご了承ください。

コメント